水落实出 | 现金流特征与案例分析之医疗美容行业(現金流行業案例分析)

admin

admin

第17期·医疗美容行业

9月20日,行业现金流管理与特征分析系列课《医疗美容行业》由现金流研究院首席分析师王晓青老师主讲。以下是本次课程回顾:

行业概况

医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或侵入性的医学技术方法对人体各部位形态进行修复与再塑。

按介入手段分,医疗美容可分为手术类与非手术类两大类,其中手术类项目旨在从根本上改变面部及身体其它部位的外观,非手术类项目主要包括注射项目,皮肤项目及其他项目等。

行业规模中国医美市场不断扩容,2021年市场规模约 1,900 亿,已成为全球第二大医美市场;市场规模复合年均增长率约为 17.5%;2030年市场规模有望达 6,400 亿元;非手术项目占比不断提升,2021年非手术类市场规模首次超越手术类。

产业链上下游上游:主要是原料供应商包括器材、耗材和药品,主要包含玻尿酸、肉毒素等原料及激光美容器械的研发及生产。

本行业:主要为各类医疗美容服务机构,包括公立医院整形美容科、民营医疗美容医院以及众多小型诊疗机构。

下游:即为消费者群体,20-30女性为消费主力军,男性消费者小幅增长,总体呈年轻化趋势。

商业模式市场高度分散,存在大量小诊所,民营机构占主导地位;合规机构数量仅占总数的约 14%,合规化建设尚待进一步完善;具有技术优势和品牌影响力的龙头医美机构已起步,预计未来几年行业并购趋势将持续。

合规问题突出保守估计,合法且合规开展医美项目的机构仅占行业 12%;非法从业者十万以上,合法医师仅占从业者 28%;假货、水货针剂大行其道,非法注射屡禁不止;非法医美场所 90% 以上设备为假货;事故频发,每年黑医美致残致死人数近 100,000 人。行业潜力医美行业渗透率远低于日本、韩国等国家,存在较大的提升空间;年轻消费者占七成,随着年轻一代对医美的接受度不断提高,根据 Frost & Sullivan 统计,2021 至 2026 年 25 岁以下消费人群预计将以 16.5% 的年均复合增长率增长。

左右滑动查看更多

植发行业植发行业最早始于 70 年代,2016 年起,我国植发行业开始蓬勃发展,技术已较为成熟;2017 年至 2021 年植发业务的复合年增长率达到 21.7%,超过医美平均;我国人口中约 2.5 亿人(占比约 18%)存在脱发困扰且持续增长,市场潜力巨大;植发消费者 25-35 岁的中青年人占比高达 60-70%,年轻化趋势明显。植发属于相对进入门槛较高的手术类医美:取发、分离、种植环环相扣,耗时较长、需医护团队配合,一般单个团队有6-8人:1个主刀医生(负责最关键的取发和种植环节)、2-3个分离师(专门负责分离毛囊) 、1-2个种植师(辅助医生进行打孔种植)、1-2个护士、1个麻醉师。

公立医院手术费用一般在 15 元/毛囊单位(民营一般更高,可达 25-40 元/毛囊单位);单次手术费用视脱发情况在 1,800-50,000 元(按公立医院收费标准计算)。

医药美容行业总结

近年快速发展的热门行业,市场渗透率较低,前景可观;以民营小型诊所为主,仍处于野蛮发展期,大型连锁初具规模;乱象丛生,违法违规机构占绝大多数,每年存在大量医疗事故,行业规范仍在更新修订。

企业财务分析

A股:A股无直接上市的医美公司,但是多家上市公司已经通过并购等方式涉足了医美行业,如朗姿股份(002612)、和奥园美谷(000615)等;

新三板:医美新三板企业业绩表现两极分化严重,退市情况较为常见,退市也并非代表企业不再运营(清单中退市企业仅瑞澜医美停止运营,其他都仍在营业)。

企业选取:考虑到信息的及时性、财务数据的可对比性、行业覆盖广泛性和财务特征的代表性,我们选取1家上市公司(朗姿股份)和3家新三板企业(华韩股份、利美康、荣恩集团)的财务数据,时间覆盖为 2017-2021 年。

收入增速2020 年疫情对医美行业整体市场的冲击并不特别明显;但导致了手术类医美的增长停滞,促进了非手术类医美市场的快速增长;

医疗事故对医美企业的营收影响十分重大。注:2019年1月3日,利美康旗下一美容医院发生重大医疗事故导致一顾客死亡,公司股票停牌至同年4月,受舆论影响营收大幅下滑。

盈利能力

在疫情期间,非手术类的轻医美的体量经历了飞速增长,但并没有真正缓解医美机构的盈利水平,反而成为了新的负担;

(1)从事轻医美项目的门槛相对较低,大中小机构都有轻医美项目服务,这也加剧了轻医美获客的竞争程度,这种竞争主要通过凶狠的价格战来实现,即用比对手更低的价格来吸引更多的客户;

(2)医美行业主要利润集中于上头厂商的格局没有改变,消费者对轻医美产品仍更认可生产商而非服务提供方,因此又降低了在轻医美项目上医美机构的议价能力。

医美机构类企业的毛利率一般在 40%-60%,净利率一般在 0-10%,整体盈利水平其实在整个产业链中处于较低的水平;

上游原料、药品及器械是壁垒较高的环节,下游各类渠道方又要抽取较高的流量提成,压榨了医美机构的利润空间。

上游原料供应商——华熙生物:2021年毛利率78.1%/净利率15.6%;

药材(针剂)制造商——爱美客:2021年毛利率 93.7%/净利率 61.1%;

获客渠道——新氧平台:2021年毛利率 80.6%/净利率 -0.6%(近5年平均约8%)。

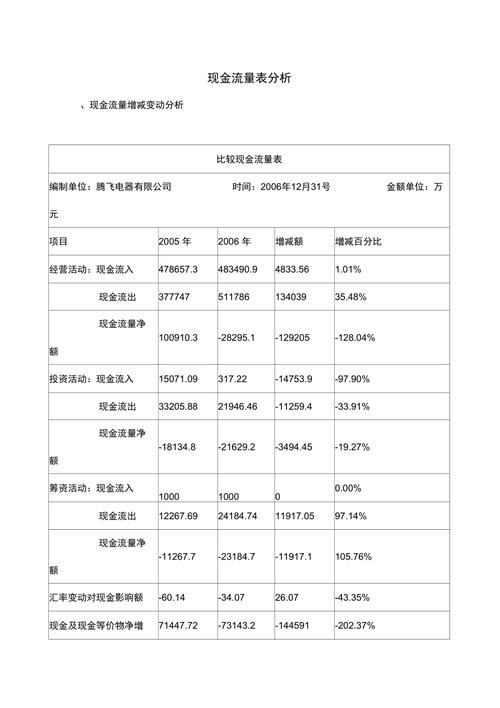

每百元现金流向分析:对企业每百元收入的支出流向进行拆解,可以看到:

营业成本(即药品、耗材、器械等)占比约 40%,营销费用占比约 30%,人力成本占比约 20%。

营运周期:

一般医美机构基本没有应收账款;应付账款及存货也控制在较低的水平;资金周转压力较小。

宣传推广:

影响化妆品销量的一个直接影响因素是宣传推广的力度和效果。渠道及广告宣传费用一般占全部销售费用的一半以上。而具体的宣传方式中除了促销以外,其他各项均与网络营销相关。近年来,流量红利逐渐消退,企业的平均获客成本逐年升高。

现金流分析维度·百元现金流结构现金流分析维度·回款来源构成现金流分析维度·高息消费贷款现金流分析维度·诉讼费及赔款现金流分析维度·支出结构现金流特征值·药品及耗材款现金流特征值·手术用品支出现金流特征值·广告宣传现金流特征值·医药处理费真实案例分析

添加小助手·获取完整报告