割了多少双眼皮才能造就“互联网医美第一股”?(互聯網雙眼皮造就)

admin

admin

爱美之心人皆有之,让自己变得更完美可以说是人类一生所追求的事业。

所以,很多人为了美丽,可以说“不择手段”,高额护肤是常态,连整容都早已不再陌生,甚至变成了戒不掉的“整容瘾”。

而中国求美者将外貌与美丽关联的比例全球最高(74%),堪称最颜控的国家。

同时中国医美市场复购率较高,也正是如此,造就了整容行业的蓬勃发展,即将赴美IPO的新氧就是其中一家。

新氧的数据显示,用户复购率达到92%,复购频次每3~6个月一次。也就是说,平台上每100名医美消费者中,有92名还会再消费。整完一个项目之后,再过半年或者一个季度又整。

Part.1 新氧:中国最大的垂直医美O2O平台

新氧作为互联网医美行业平台,利用互联网的开放性和内容可沉淀性,将消费者和医美服务机构有效地链接起来,可以看成是医美界的大众点评。截止2018年12月,新氧APP拥有月活140万,参与消费的用户数为31万,进驻医美机构5600个,其中2229个机构在新氧平台上进行了广告投放。2018年公司收入约6.2亿人民币,最后一轮融资估值为7.8亿美金。

公司创始人金星先后任职tom.com开发经理、猫扑网产品运营总监、腾讯财付通产品运营总监、im2.0运营副总裁,从履历上看,金星拥有丰富的用户运营的经验。2013年,金星创办了整形O2O平台新氧。

图:公司股权结构

Part.2 医美行业规模及广告投放维持较高增长,垂直医美APP要抢百度的生意通过了解谁在整容以及为何整容,可知中国医疗美容行业还有较大的空间

1)谁在整容:一线城市每5个年轻女性里面中就有一个人有过医美消费

美国健康医疗公司艾尔建发布了《2016年全球医美趋势报告》,据报告显示,当下中国求美者将外貌与美丽关联的比例全球最高(74%),堪称最颜控的国家。

根据新氧发布的报告,我国80%的医美消费者年龄低于30岁,而18-40岁女性中,医美消费的渗透率为7.4%,虽然较2015年的2.3%提高了5.1个百分点,但相对于韩国42%的渗透率而言,仍有较大的提升空间。

分区域而言,一线城市18-40岁女性医美消费渗透率达到21.16%,而新一线、二线以及三线的渗透率则分别为8.73%、42.2.%以及1.95%。职业构成上看,参考医美平台的用户结构,28%的医美O2O用户为自由职业者,27%的用户为在线学生,27%的用户为职场白领。

数据来源:新氧

2)为何整容:57%的医美消费者的消费动机是取悦自己

2015年,有49%的医美消费者的消费动机是工作需要;而2018年,57%的医美消费者的消费动机是取悦自己,其次才是工作需要。医美消费者消费动机已转为满足自我需要,体现了消费者对于医美消费观念的变化,医美消费成为一种满足自我实现的日常消费。

3)怎么整以及花多少钱?

医疗美容分为手术类医疗美容及非手术类医疗美容。从行业数据上看,越来越多的消费者倾向于非手术类医疗美容,非手术类医疗美容的消费金额占比由2014年的38%提高至2018年的41%。非手术类医疗美容主要包括注射项目和皮肤护理,这类医美项目单价较低,见效快,风险低,属于日常消费类的医美服务。

数据来源:新氧招股书

参考美容医院艺星披露招股书披露的财务数据,医美消费的价格也在不断下降,艺星平均每次注射医美诊断的费用由4898元下降至2707元,单次手术类医美诊断费用则由2015年的6272元下降至5756元。

数据来源:艺星招股书

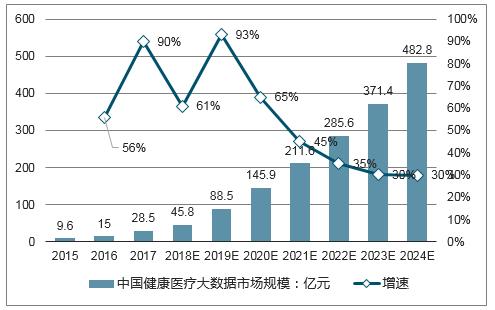

综上,2014-2018年中国医美市场规模复合增速为23.6%,在渗透率提高、消费观念改变以及消费频次提高的背景下,预计2018-2013年医美行业复合增速保持24.2%的复合增速。

数据来源:新氧招股书

医美服务机构“淘金热”,“卖铲子“的广告平台最受益

1)医美广告行业的“百度时代”落幕,多方流量平台崛起

图:医美机构线上及整体获客支出(十亿人民币)

2007-2015年期间为医美广告的百度竞价时代,2016年魏则西事件后,消费者对百度医美广告的信任度极度下降。据行业内人士的了解,医疗美容行业的百度获客成本在魏则西等一系列事件后,已经从15%上涨到接近50%的客单价。2016年至今,垂直移动互联网平台、自媒体、O2O等成为医美机构新的营销渠道。目前从行业整体来看,百度竞价占医美机构广告投入的比率大约为60%,垂直医美平台占比大约15%-20%,大众点评和美团占10%,剩下的会在一些新媒体(朋友圈、公众号等)。

垂直医美诞生以来,便以较低的获客成本受到中小型医美机构的青睐,在成立初期ROI(投资回报)最高时能达到1:8以上。目前虽然垂直平台加强了广告变现的力度,ROI也能保持在约1:4到1:5间,高于百度1:2到1:3的投资回报率。

2)医美垂直平台成为广告主新宠,新氧处于绝对领先位置

鉴于医美机构在线广告投入维持20%以上的增速,以及医美垂直平台广告渗透率不断提高,医美垂直平台广告收入2014-2018年复合增速达到110.8%。根据弗若斯特沙利文数据,2018年医美平台广告占医美在线广告的比重为7%,预计这一比率2023提高至26%,而预计2018-2023年医美在线广告复合增速为22.2%,因此,医美平台广告2018-2023年复合增速将达到58.2%。

数据来源:新氧招股书

数据来源:新氧招股书

目前,比较大的医美垂直平台有新氧、更美以及悦美等,从入驻机构数量来看,新氧和更美皆为7000家,但是新氧入驻医生数量远高于更美及其他竞争对手。从APP使用时长上看,新氧占据了医美垂直行业84%的用户使用时长。

Part.3 新氧科技分析:公司的核心优势在于丰富的内容和平台信誉度

1、商业模式分析

新氧的商业模式由三个部分核心组成(PGC、UGC以及线上交易),商业模式的核心竞争力是丰富和优质的社区内容以及平台信誉:

1)PGC(专业生产内容),在社交媒体上传播原创的专业性内容。公司社交媒体矩阵丰富,其中“新氧”、“美少女挖掘机”以及“大人要脸”三个公众号头条平局阅读量分别为9.6万、9万以及3.7万。

2) UGC(用户生产内容),在自有平台上(APP、官网以及小程序)形成社区交互内容。新氧平台UGC内容主要来自三个栏目:

日记,用户在日记栏目分享在消费某项医美服务后每段时间的恢复情况;

问答,问答栏目展示了医生就用户某一问题的问答;

种草,种草栏目是用户通常发帖的栏目,会根据话题分组。

3) 提供价格透明、交易友好的线上医美消费预约服务。新氧APP向用户展示每项医美服务的价格、评分以及历史销量,用户可通过新氧APP预约医美服务。

新氧经营分析

公司通过向医美服务机构收取信息服务费(广告费)和预定服务费(成交抽佣)来变现。2018年公司67%的收入来自信息服务费,33%的收入来自预约服务费。

数据来源:新氧招股书

1)信息服务费

信息服务费收入主要依靠收取每天固定展位广告费、单次点击产生的合同费率以及社交媒体推广广告费等。医美机构在新氧平台2016-2018年直接的广告ROI(投资回报)倍数分别为21、8以及5,高于百度搜索引擎的2-3,因此目前来看,新氧平台对广告主仍有较强的吸引力。

表:医美机构在新氧的ROI

从信息服务费分拆来看,2016-2018年单个机构支付的广告费分别为4.2万、11.1万以及18.6万人民币,机构付费率由2016年的15%提高至40%。在单个广告主支出增加以及广告付费率增加推动下,公司信息服务费由2016年0.19亿增加至2018年的4.15亿人民币。

2)预定服务费

预订服务费收入则主要从每位经新氧预订医美服务后的客户向整形机构支付的价格中提取10%作为提成产生。因此预定服务费大约为平台GMV有关的10%。

2016-2018年新氧平台产生消费的用户数量分别为7万、15万以及31万,占月活的比率分别为16%、16%以及22%,用户人均消费额分别为5810元、7874元以及6709元,在以上两个因素的带动下,公司GMV分别为4亿、12亿以及21亿。2016-2018年公司成交抽佣比率分别为7%、10%以及10%,分别获取0.29亿、1.15亿以及2亿的预约服务费。

3) 财务状况分拆

公司收入维持较高的增速,但是收入增速逐步下降,毛利率较稳定,保持在80%以上。

数据来源:新氧招股书

2016-2018年公司销售费用率分别为127%、49%以及50%。2017年销售费用率出现较大的下降是因为单个月活的获取/维护成本下降,但是2018年公司单个月活的获取/维护成本由2017年的130元提高至219元。公司月活获取成本与预约服务收入相关,因为预约服务收入根据月活用户付费率决定,但是公司信息服务收入与月活相关性小,因此虽然公司月活获取/维护成本提高,但是在公司信息服务收入增加的背景下,销售费用率并没有提高。

现金流角度,公司2017-2018年经营现金流转正。2018年公司以合约负债的方式提前收到医美机构的广告费,因此2018年公司录得1.98亿的经营现金净流入,远高于净利润。

Part.4 新氧面临的三大风险:价值观、商标权以及竞争

1、新氧的价值观没有得到时间验证

新氧平台的价值在于能够向消费者提供透明和安全的医美服务,其中对于医美机构的审核以及消费者评价体系的有效性是新氧价值的两个支柱,但截至目前为止,这两大支柱已出现瑕疵。

1)对医疗机构审核不严格:

一名消费者在新氧APP上选择了青岛市一家名为“金岛医疗美容门诊部”的整形机构,但是手术后两年过去了,白女士依旧没有完全恢复,而相关部门证实,这家金岛“金岛医疗美容门诊部”并不具备医疗美容资质,营业执照上的登记地点却在青岛市市北区,并非其真正所在的市南区,而且有效期限也截止为2015年9月2日。

2)评价体系存在较严重的刷单、刷好评现象,平台GMV有较大的水分

作为APP使用者,用户很容易在评论中找到具有刷单嫌疑的用户。比如这名“氧气6253846”的消费者,其在2018年7月到8月在上海纽赛医疗美容进行了一共15次的医美服务,而其在2018年10月又称第一次来到上海纽赛医疗美容。

比如“Lkikii”这名用户,一天之内在兰州、深圳以及天津三个地区的三家医院进行了消费并评论。

之前也亦有媒体曝出新氧鼓励医美机构进行刷单,新氧按照刷单的金额通过提供广告位的形式返还给医美机构。

2、 商标权之争进入关键阶段

北京绿色时光公司已于2019年3月7日向北京朝阳区人民法院对新氧公司正式发起了诉讼,针对新氧公司在过去几年里未经北京绿色时光许可,旗下新氧APP侵权使用“新氧”第9类商标的行为,要求其立即停止使用“新氧”商标,案件已被受理。

2017年10月24日,北京绿色时光公司向Apple Store提起了下架新氧公司整形APP的申请,并提交了对“新氧”第9类注册商标拥有权的证明文件。苹果商店经调查评定后,在同年11月29日对“新氧-美容微整形”APP执行了下架处理。随后新氧APP恢复上架,Apple Store对此表示,恢复上架新氧APP是因为商标目前尚处于诉讼阶段,Apple Store也在等待法律的裁决,如果绿色时光胜诉,明确新氧侵权,就会对新氧APP进行永久性下架处理。

3、美团进入分流医美机构广告预算

2019年美团点评将医美业务从细分品类中剥离,升级为医美医疗业务部独立运营, 互联网平台一般遵循赢家通吃的规律,美团点评拥有O2O基因,在轻度美容领域已经做得足够优秀,现在把产品线推入到医疗美容领域,成功的概率很大。

Part.5 估值干货业绩预测:

1) 信息服务方面,假设2019-2021年新氧平台进驻机构数量分别为6400、7000以及7500个,机构广告付费率分别为45%、50%以及55%,单个机构广告支出分别增加40%、30%以及20%。以上假设下,公司信息服务收入分别增加81%、58%以及41%。

2) 预约服务方面,假设2019-2021公司月活分别为168万、185万以及194万,用户付费率分别为25%、28%以及30%,单个用户消费金额保持稳定。在以上假设下,公司预约服务收入分别增加39%、23%以及13%。

3) 毛利率方面,预计将保持稳定。且假设公司销售费用的增幅与付费用户数量的增速相一致,而管理费用率和研发费用率保持稳定。

在以上假设下,公司2019-2021年收入分别为10亿、15亿以及21亿人民币,净利润分别为1.1亿、2.4亿以及3.5亿人民币。

估值:

新氧科技计划发行1300万股美国存托股票或1000万股A类普通股,发行价区间为每股11.8-13.8美元,预计初始募集资金为1.53-1.79亿美元,对应市值为79-92亿人民币,对应P/S为13x—15x;

公司估值可参考宝宝树、平安好医生以及汽车之家。前两者主打产品皆为医疗相关APP,特别是宝宝树作为母婴社区,亦是女性用户为主,宝宝树和平安好医生PS估值为11倍;汽车之家作为汽车垂直互联网平台,商业模式与变现方式与新氧接近,盈利模式较确定,估值参考性较大,汽车之家PS估值为13倍。

表:可比公司估值情况

考虑到公司盈利模型和商业模式与汽车之家接近,公司估值参考汽车之家,同时新氧更具成长性,应享有估值溢价。因此,给与新氧静态PS估值15x-19x,对应2019年预测收入为9.2x-11.7x PS,市值约为92-117亿人民币,即13.8-17.5亿美元,股价区间为13.8-17.5美元。

风险:

1、 新氧APP具有明显的刷单行为,平台成交额及业绩具有夸大和注水风险;

2、 新氧无第九类商标,且商标争夺处于诉讼期,若公司无法获得新氧商标,则APP有被下架风险,且公司在招股书中没有特定披露此风险;

3、 美团点评发力医美O2O,竞争加剧,医美机构投放到新氧APP的广告预算减少

4、 若因为新氧对机构审核出现纰漏,导致出现医疗事故,则新氧需面临监管和舆论风险