汽车销售4S店涉税问题研究(汽車增值稅返利)

admin

admin

一、加价车型加价部分不纳税

由于一些比较热门的车型厂商产能不足,导致经销商会私自对紧俏车型加价,而加价的部分收入可能会进入私人账户。2018年6月26日,朝阳区税务局接到举报人反映,在辖区内存在某汽车销售服务有限公司购车收取加价款不开发票的问题。经核实,加价款打入了业务员个人账户,而该单位没有对该笔业务收入进行纳税申报,最终对企业做出补税处理和0.5倍处罚。

二、买车送配饰不纳税

几乎所有汽车4S店都有不成文的规定,即在顾客购买汽车时随车赠送一些装饰用品或者将加价款一部分转换成装饰用品;如果是新能源汽车,还可能存在赠送充电桩、电卡等行为。根据《中华人民共和国增值税暂行条例实施细则》第四条第八款的规定,将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应当视同销售进行税务处理,计提增值税销项税金。但实际上,一部分汽车4S店对赠品进行账务处理时,仅将其结转计入主营业务成本或销售费用,未对相应的增值税销项税金进行计提,从而少缴增值税。

三、厂家返利不纳税

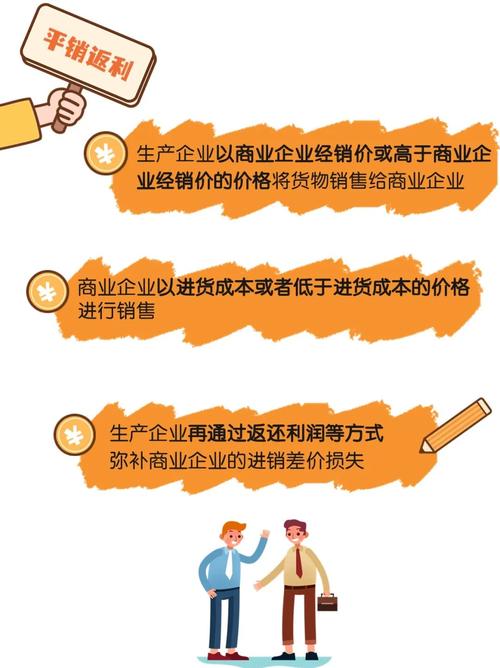

厂家返利就是汽车4S店以厂家制定的全国统一销售价格销售后,厂家直接依据销售规模或销售数量定额给予汽车4S店的奖励。厂家返利名目繁多,一般包括实销奖、达标奖、促销费补助、建店补偿等,返回方式既有资金返利,也有实物返利。但不管是资金还是实物,按照《国家税务总局关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》的规定,如果汽车4S店收到厂家与商品销售量、销售额无必然联系的返还收入,且商业企业向供货方提供一定劳务的收入,例如进场费、广告促销费、上架费、展示费、管理费等,不属于平销返利,不冲减当期增值税进项税金,应按营业税的适用税目、税率征收营业税;对收到的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金。

四、维修保养收入不纳税

由于车辆价格透明,市场竞争激烈,销售车辆无法为4S店带来可观的利润。维修保养、装饰美容业务是汽车4S店除销售整车业务外最主要的经营业务,并成为汽车4S店重要的利润来源。然而由于汽车4S店面对的消费群体中,大部分为私家车用户,在零配件销售和售后服务业务中只要消费者不主动索要正式发票,汽车4S店一般不会主动开具正式发票。因此,维修保养、装饰美容业务可能成为汽车4S店税务问题的高发区。而按照《增值税暂行条例》的相关规定,汽车4S店向客户提供的汽车维修保养服务,属于增值税应税范畴。

五、提供金融服务收入不纳税

目前,国内相当一部分汽车4S店都与银行、保险公司或担保公司合作,向客户提供汽车按揭服务业务和其他代办服务业务,而购车人必须向汽车4S店交纳一笔不菲的服务费用。该笔费用是否为金融服务费还需要具体判定。如购车时一并收取,且未签订金融服务合同、未提供发票的,按照《中华人民共和国增值税暂行条例实施细则》第十二条的规定,条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

则需要按照销售货物的税率缴纳增值税;如果购车时单独签订了金融服务合同,则按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税(2016)36号)的相关规定,为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动属于直接金融服务,应当以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额,按照6%的税率缴纳税款。

由于大多数汽车4S店都是在汽车销售中提供贷款、保险、上牌等“一条龙”服务。因此,汽车4S店须就随汽车销售提供的汽车按揭服务和代办服务业务收入缴纳增值税。但实际上,很多汽车4S店对于代办服务收入采取不开发票,不入账的方式,逃避纳税义务。

六、超豪华小汽车逃避消费税

本次检查的部分加价车,存在不含增值税的零售价已超过130万元的车型,按照政策规定此类车型属于超豪华小汽车的范畴。根据《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税(2016)129号)规定,对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。部分企业为了逃避消费税,会将汽车的开票价格压缩在130万之内。同时,若4S 店将对外销售的超豪华小汽车转为试驾车自用也应按规定缴纳消费税。

另外,按照2019年国务院政府工作报告中“推进“双随机、一公开'跨部门联合监管”的要求,我局可在查处的4S店案件的过程中,主动邀请其他部门参与检查,例如邀请市场监督局针对4S店等汽车销售企业经营行为中是否存在侵犯消费者权益行为或不正当竞争问题进行核实。

来源:北京市稽查局作者:北京市稽查局图文编辑:沐林财讯

关注 沐林财讯 微信公众号,了解更多财经税务法规政策、资讯、涉税答疑、案例解析等