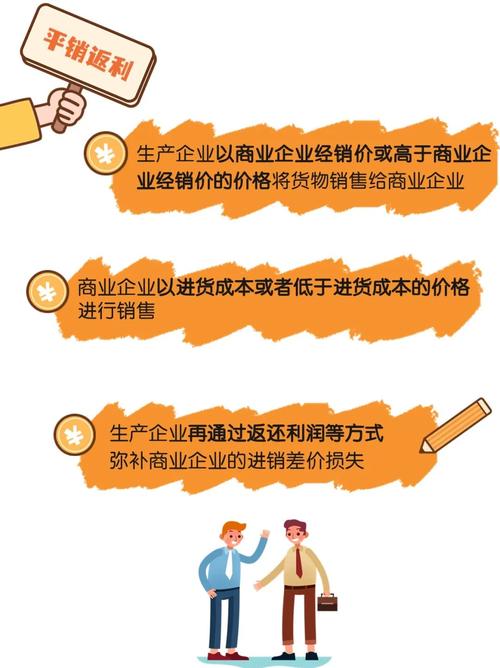

区分好修理修配与维保的适用的增值税税率很重要(增值稅修配修理)

admin

admin

2024-07-11

一般纳税人开具的维修发票增值税税率到底是多少修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。主要修理对象是动产,如设备、汽车等等;适用增值税:17%;维保属于日常生活服务业,也就是日常检测、维护、保养,使之干净、整洁、运行正常等等;适用增值税:6%;如何区别维修和维保主要看是否是货物……

一般纳税人开具的维修发票增值税税率到底是多少

修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

主要修理对象是动产,如设备、汽车等等;

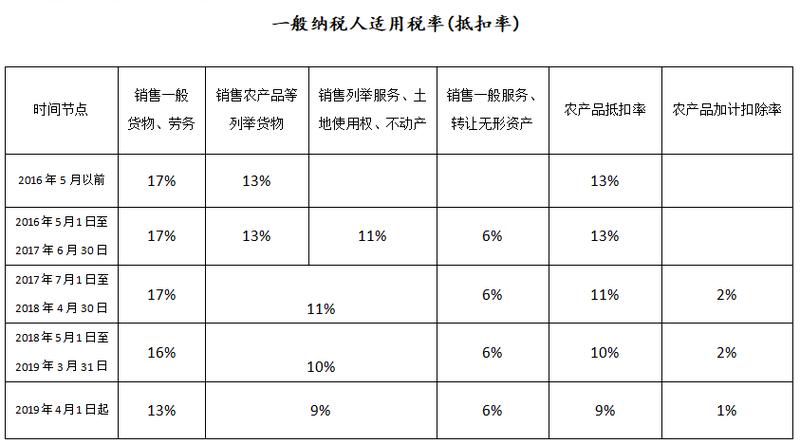

适用增值税:17%;

(图片来源网络,侵删)

维保属于日常生活服务业,也就是日常检测、维护、保养,使之干净、整洁、运行正常等等;

适用增值税:6%;

如何区别

维修和维保主要看是否是货物和非货物,还要看是否功能和形状恢复

政策

(1)《中华人民共和国增值税暂行条例》第二条增值税税率:(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

《中华人民共和国增值税暂行条例实施细则》第二条规定,“条例第一条所称修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务”,“条例第一条所称货物,是指有形动产,包括电力、热力、气体在内”。

修理坏了的汽车加油站的读卡器的税率应该是多少呢

读卡器若属于加油站不动产的构架物,属于11%,若属于动产货物,为了恢复功能就是17%,若属于清洁、保养保持运营正常就属于维保6%。一般而言,维修读卡器属于维修货物,适用17%。在实务中,一定要分清什么业务,对应相应的税率。

汽车维修改变恢复功能属于动产维护17%,若属于汽车美容等属于日常生活服务,即维保服务按6%

一般汽车检测、清洁、保养都属于维保,为了保持运行正常,并不是直接对 损毁的器件进行修复恢复功能,所以按6%。

电梯若脱离建筑物单独维修属于动产维护,按17%,若属于建筑物构架物维修,譬如小区楼电梯属于不动产维护,按11%。