有车即可借款?小心落入高利贷、暴力催收陷阱……(催收貸款車主)

admin

admin

新华社“新华视点”王淑娟

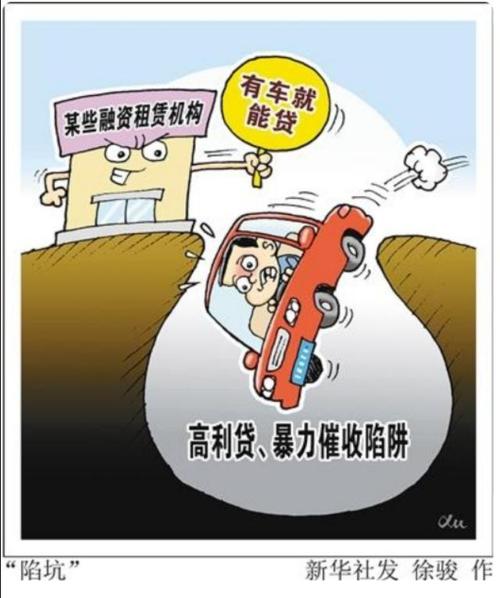

“有车即可借款,0手续费到账快”“放款快,不押车”……这些诱人的宣传令不少人选择了汽车抵押贷款——将个人汽车抵押,获得贷款分期偿还。

近日,“新华视点”调查发现,随着不少融资租赁公司进入车贷市场,一些“抵押贷款”摇身变成“融资租赁”,对借贷人来说,可能面临高利率甚至暴力催收的风险。

有人贷款不到4万元要还7万元多,有的遭遇暴力催收

在安卓软件商店输入“车贷”关键词,有近百个相关APP,纷纷宣称“有车就能贷”“门槛低不押车”“按揭车也可贷”。此外,类似的宣传语在各大网站以及社交平台也随处可见。

然而,这些看起来“很美”的宣传很可能是“陷阱”。2018年12月25日,广东中山的程成在深圳投哪金融机构旗下的“畅快车贷”办理了汽车抵押贷款,合同上的贷款金额是46650元,但扣除服务费等费用后,实际到账只有39680元。这些贷款分36期偿还,每期2092元。最终,3年总还款额高达75000多元。

程成告诉:“还款8期后,在9月26日还款日,我银行卡上的金额是充足的,因为他们自身系统问题没有扣款成功。10月8日早上,在没有通知我的前提下,他们居然把车偷偷拖走,然后告诉我想拿车必须一次性全部还款,加上滞纳金等共需57000多元。”也就是说,程成虽然实际借款仅39680元,但10个月得还7万多元。

与程成有相似遭遇的借贷人不在少数。河南的杨先生因资金周转困难,于2018年在“神州车闪贷”办理了一笔抵押贷款。今年9月,他未及时还款,平台在没有通过法律程序和告知他的情况下,用抵押的备用钥匙直接把车开走了。

“我认为,在不走法律程序也不告知的情况下扣车,属于侵犯个人财产。”杨先生说,通过报警、投诉并一次性结清剩余贷款后,公司才将车还给了他。

广东揭阳的黄先生则遭遇了暴力催收。因为没有按时把机动车登记证上交给易鑫公司,已经正常还款6个月的黄先生遭到了威胁恐吓。“公司有3个人跑到我老家威胁恐吓我母亲,我害怕他们继续骚扰家人,就按照他们的要求一次性结清贷款,并支付了3000元的所谓上门催收费。3.6万元的贷款最后还了大约5.7万元。”

在“聚投诉”平台上输入“车贷”,发现有近2000条相关投诉。初步梳理发现,相关投诉主要集中在几方面:以各种名目变相收取高额“砍头息”,实际到账普遍低于合同金额;高利率,有的超过24%;以各种理由私自收车,暴力催收。

以为办理的是“汽车抵押贷”实际却是“融资租赁”

调查发现,不少车主以为办理的是抵押贷款,实际却是融资租赁。二者的本质区别在于,融资租赁并不是贷款,而是售后回租模式,所有权发生了转移。相当于车主将自己的车转让给了机构,机构再出租给车主,每月的还款实际上是付租金。

利用车主急需用钱的心理和信息不对称,不少融资租赁机构玩起了套路,车主一不留神就会“入坑”。

——用“低月供”诱导车主。多位受访车主表示,对外宣传时,机构往往不直接说明年化贷款利率是多少,而是用较低的月供金额或者日供利率来模糊宣传。如果算清楚,年化贷款利率往往是吓人的数字,很多甚至高达20%以上。

——用合同掩盖“砍头息”等乱收费项目。看到车主签订的多份合同上均是0手续费,但不少车主反映,“贷款金额分两笔到账,第一笔到账后会要求转一笔数千元的服务费才下发余款。”

河南汤先生2018年8月份在易鑫办理的车贷,合同上放款金额是64800元,但被业务员以GPS租赁费等名目收取了“砍头息”6587元,实际到账金额只有58213元。

根据国家相关规定,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

——设置苛刻的逾期责任。今年5月,内蒙古自治区人民检察院通报的一例案件显示,被告人针对抵押机动车客户故意设置各种陷阱,在借贷过程中提供格式合同签订霸王条款,让被害人承担苛刻的逾期责任。同时,被告人使用备用钥匙私自开走被害人车辆,迫使被害人支付高额“违约金”“拖车费”。

借贷人维权难,乱象亟待监管整治

近年来,车贷业务市场规模迅速增长,但对于借贷人而言,相关金融产品复杂程度较高,容易被机构误导,权益受损后维权难。

上海财经大学国际金融系教授奚君羊认为,汽车融资租赁在很多国家实际上是一种比较成熟的融资方式,在国内相关领域出现的乱象,与机构急功近利和监管不力有关。

在中国裁判文书网上,与汽车融资租赁有关的案件有14000多条。调查发现,不少车主被强行收车却只能吃哑巴亏,原因就在于双方签署的是融资租赁合同而非汽车抵押贷款合同。

“当时业务员跟我说是办汽车抵押贷,一直催着让我签字,也没跟我说过融资租赁和贷款有什么区别;这样专业的模式我也不懂,稀里糊涂就签字了。”河南的汤先生告诉。

北京志霖律师事务所律师赵占领认为,“在宣传营销与合同签署环节,很多平台事先没有明确告知或刻意误导贷款者,很不规范,需要引起监管部门的重视。”

上海市租赁行业协会5月发布的《汽车融资租赁业务自律公约》要求,协会各成员单位依法合规经营,不得从事信用贷款、抵押贷款等非融资租赁性业务,杜绝在融资租赁合同、产品宣传资料、APP平台等出现“贷”“贷款”等带有误导性质的语言表述。